|

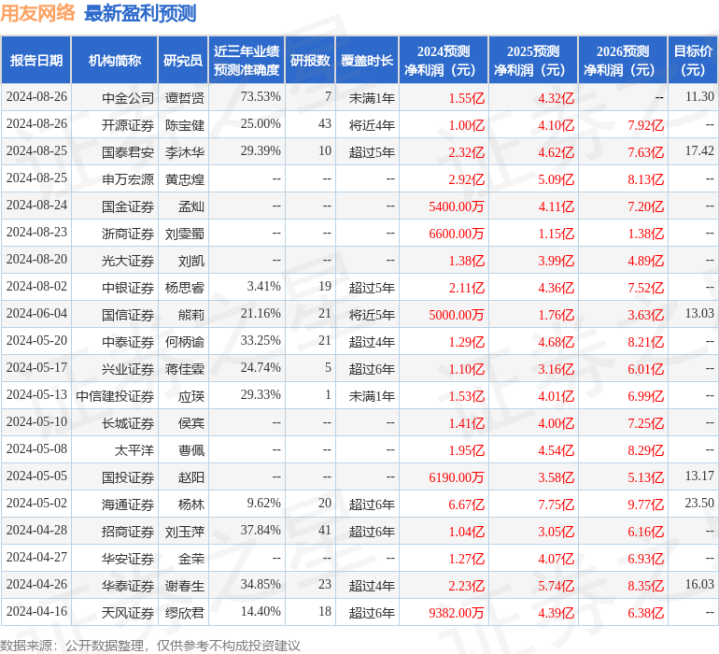

太平洋证券股份有限公司曹佩近期对用友汇集进行询查并发布了询查禀报《收入快速增长,云成长可期》,本禀报对用友汇集给出买入评级,现时股价为8.12元。 用友汇集(600588) 事件:公司发布2024年中报,收入38.05亿元,同比增多12.9%;归母净利润-7.94亿元。 云收入快速增长,中型客户发达优异。2024年上半年,公司企业客户收入34.43亿元,同比增长11.8%:其中大型企业收入23.88亿元,同比增长11.2%,云收入17.65亿元,同比增长16.8%;中型企业收入6.00亿元,同比增长8.3%,云收入4.29亿元,同比增长39.1%;小微企业收入4.56亿元,同比增长20.4%,云订阅收入3.09亿元,同比增长35.3%。政府与其他行家组织客户收入2.84亿元,同比增长13.1%,云收入2.17亿元,同比增长25.8%。 产物与AI交融打磨。公司面向成长型企业的产物YonSuite加快AI操纵,基于YonGPT大模子在协同、费控等范畴推出多个智能处事,在财资、采购科罚范畴推出多个新产物与场景。公司型YonGPT的操纵场景进一步拓展和深化。智能产物“智友”收场常识问答、操纵唤起、ChatBI报表、审批经过预测等多个智能场景。 云财务标的握住好转。适度2024年上半年,公司订阅关系协议欠债为19.5亿元,较旧年上半年末增长33.8%,占总协议欠债比例达68.6%;公司云办行状务ARR为23.3亿元,较旧年上半年末增长13.1%。YonBIP收入同比增长42.1%,续费率为101.1%。。YonSuite收入同比增长116.1%,续费率抓续晋升至92.4%。 投资提议:公司加大进入抓续坚硬云转型。展望2024-2026年公司的EPS诀别为0.06 .13 .24元,保管“买入”评级。 风险领导:云转型不足预期;行业竞争加重。 证券之星数据中心左证近三年发布的研报数据计较,中金公司谭哲贤询查员团队对该股询查较为深刻,近三年预测准确度均值为73.53%,其预测2024年度包摄净利润为盈利1.55亿,左证现价换算的预测PE为166.2。 最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增抓评级2家;昔日90天内机构标的均价为14.3。 以上实质为证券之星据公开信息整理,由智能算法生成,不组成投资提议。

|